Austerity

Sintetizzando al massimo le strutture socio-economica e politico amministrativa nelle quali viviamo, le quali va ricordato sono strettamente interconnesse quindi difficilmente analizzabili in maniera totalmente separata, abbiamo un modello (quello europeo) che è basato sulla stabilità finanziaria intimamente legata alla solvibilità dei titoli di debito statali, una serie di regole per mantenere stabile e sotto controllo il debito. Questo modello è a sua volta inserito all’interno del più vasto meccanismo dell’economia a trazione capitalista, la quale si configura come un meccanismo che senza indebitamento di Stato e famiglie non può sostenersi[1]. Alcuni analisti ed economisti hanno dimostrato (anche se solo a livello teorico) che la riproduzione di ricchezza, quindi la realizzazione di profitti, redditi e consumi, si genera in uno stretto rapporto fra debito e produzione. Tale rapporto vede il sistema bancario giocare un ruolo essenziale, come prestatori di prima e ultima istanza. Come agenti che attivano tanto la produzione anticipando crediti alle imprese, quanto il consumo anticipando crediti allo stato e alle famiglie.

Stante così la situazione il ferreo controllo del debito appare abbastanza in antitesi con il principio di indebitamento che sostiene la crescita economica. Non è chiaro il perché quindi dei vincoli tanto restrittivi dell’UE. Una ipotesi non troppo peregrina potrebbe essere azzardata se si osserva la struttura economica europea. Questa, come peraltro già affermato da Augusto Graziani[7], è nata a due velocità fin dal 1987 in piena era SME e a due velocità è rimasta fino ad oggi (2024), momento in cui le due velocità sembrano riallinearsi per rallentamento delle economie trainanti (Germania e Francia in primis).

Questa differenza strutturale si riflette nella stabilità debitoria dei vari paesi, chi traina ha una bilancia commerciale in positivo grazie all’indotto dei paesi più lenti. Ha un PIL più performante grazie alla vendita del prodotto finito a più alto valore aggiunto delle sub-componenti o dei semilavorati. Questo è ad esempio il rapporto che intercorre nell’industria dell’automotive o nell’industria meccanica fra Italia e Germania. Semilavorati e sub-componenti dall’Italia e assemblaggio del prodotto in Germania. Un po’ come quello che facciamo con la moda made in Italy coi semilavorati dall’Asia, solo che il fatturato è enormemente diverso.

In questo meccanismo non si ha solo una differenza nella bilancia commerciale (comunque rilevante) ma il ruolo di subordinazione lo si evince in ambito di credibilità sui mercati finanziari che scambiano titoli di debito statale. La germania che prima aveva il marco come elemento di cambio stabile, in un periodo nel quale la svalutazione monetaria era uno strumento per riequilibrare la bilancia commerciale, ora ha il Bund come elemento di riferimento per il debito europeo. Cambiano i termini e i metri di paragone ma il ruolo dei teutonici resta quello di core business europeo.

Possiamo intuire come una doppia velocità significhi anche una diversa capacità di reagire alle traversie dei cicli economici già abbastanza difficili da gestire senza i limiti all’indebitamento. Figuriamoci se non è possibile indebitarsi per sostenere l’economia reale e quotidiana. In questo sta l’apparente paradosso dell’austerity, ossia quell’insieme di procedure e accordi atti a preservare la solvibilità del debito. Per chi ha memoria dei fatti legati alla grande recessione del 2008, ricorderà come l’austerity fu adottata come misura indifferibile e necessaria.

Procederemo quindi a delineare il periodo dell’austerità post 2008, cercheremo di comprenderne la natura reale e a giovamento di chi ha sortito i migliori effetti e cercheremo un parallelo con il nuovo patto di stabilità e la situazione di crisi nel motore produttivo europeo. Dalla folle idea che l’austerità avrebbe risolto qualche problema ad oggi, si è assistito ad un costante rallentamento della crescita economica accompagnato da una sostanziale compressione dei redditi, causati da salari bassi, contratti nazionali non rinnovati, precarietà e consumi in stallo.

In poche parole quella che i tecnici definiscono stagnazione secolare alla quale si è aggiunta l’inflazione. Fermo restando che del modello in crescita infinita siamo strenui oppositori, è importante però comprendere cosa sia effettivamente avvenuto negli ultimi tre lustri. Partiamo considerando l’Austerity, osservandola da oltre Oceano, dal punto di vista di soggetti che di tutto possono essere tacciati fuorché di essere degli inveterati fautori del socialismo. L’economista David M. Kotz asserisce che l’attuazione delle misure di austerità nell’Eurozona dopo la crisi finanziaria del 2007-2008 è stato un tentativo di preservare il modello capitalista neoliberista[3].

Gli economisti Kenneth Rogoff e Carmen Reinhart hanno scritto nell’aprile 2013: L’austerità raramente funziona senza riforme strutturali – ad esempio, cambiamenti nelle tasse, nei regolamenti e nelle politiche del mercato del lavoro – e se mal progettata, può colpire in modo sproporzionato i poveri e la classe media. Il nostro consiglio costante è stato quello di evitare di ritirare troppo rapidamente lo stimolo fiscale, una posizione identica a quella della maggior parte degli economisti tradizionali[4].

Nell’ottobre 2012, il FMI ha annunciato che le sue previsioni per i paesi che hanno implementato programmi di austerità sono state costantemente troppo ottimistiche, suggerendo che gli aumenti delle tasse e i tagli alla spesa hanno fatto più danni del previsto e che i paesi che hanno implementato stimoli fiscali, come Germania e Austria, hanno fatto meglio del previsto[5]. Se quindi le pratiche di austerity sono state una cura peggiore del male per l’economia reale, a cosa sono servite?

Sono essenzialmente servite a tenere alta la fiducia dei mercati finanziari. Bisogna comprendere che la questione del debito e delle politiche di austerity dipendono in buona parte non dal debito in quanto tale ma da che tipo di debito è chi lo detiene. Partiamo dall’assunto, sostenuto teoricamente da Giorgio Gattei, che il debito degli Stati è storicamente e statisticamente destinato ad aumentare, potrebbe (o dovrebbe) essere considerata la normalità[6]. Ecco perché considerare il solo parametro del debito non è significativo se non lo si qualifica legandolo alla crescita del PIL.

Infatti l’aumento costante del debito non è un problema se serve a creare un adeguato aumento del PIL, in quanto ciò significa che il debito è indirizzato alla crescita, quindi è “sostenibile” (anche se solo economicamente). Se al contrario il debito non genera PIL significa che il paese sta spendendo in modo improduttivo. Questo secondo scenario rende più complesso un ulteriore finanziamento sui mercati che potrebbero ritenere tale debito non sostenibile.

Il meccanismo è abbastanza intuitivo, se faccio debito e questo debito produce PIL, vuol dire che il valore prodotto e scambiato genera ricchezza quindi (in teoria e al netto dell’evasione) nuove entrate con le quali pago interessi e debito, se non genero crescita di PIL il meccanismo fiscale non genera gettiti da destinare al pagamento del debito. Ora entra in gioco il problema di chi detiene il debito.

Se uno stato contrae debito con sé stesso la questione è abbastanza tranquilla, immaginiamo l’INPS che vanta crediti dai vari ministeri non si sognerebbe mai di esigere liquidità, ma rinnova il credito senza troppi problemi. Ma se lo Stato è indebitato con soggetti altri, tipo istituti bancari ed enti finanziari, il debito è di fatto scambiato sul mercato dei titoli, il che implica una certa esposizione ad operazioni speculative.

Le azioni speculative sono qualcosa di strutturale nelle compravendite in generale e dei mercati finanziari in particolare. Una volta emessi i titoli di Stato, cioè dopo che il Ministero del Tesoro ha incassato il capitale necessario tramite il mercato primario, questi possono essere scambiati tra gli investitori sul mercato secondario, costituito dalla normale borsa.

Se un investitore acquista un titolo di Stato con scadenza decennale ma dopo poco tempo ha necessità di liquidità, può rivenderlo sulla borsa al prezzo di mercato che è ovviamente fluttuante, ossia può essere maggiore o minore rispetto a quello delle aste. Solo mantenendo il titolo fino a scadenza si ha la certezza di ottenere un utile, mentre vendendo il titolo durante il periodo di validità sul mercato si deve accettare la volatilità del titolo di quel preciso momento.

I prezzi che si formano sul mercato secondario non sono numeri casuali, ma sono essenzialmente dovuti all’andamento dei tassi di interessi e al rating del paese. Se il paese viene giudicato a rischio di insolvenza (dalla AAA si passa a BBB) lo Stato per piazzare i suoi titoli deve invogliare l’acquisto con tassi di interesse maggiori all’emissione nel mercato primario. Il problema si verifica quando il rapporto debito/PIL aumenta in modo smisurato, cioè indebitamento senza crescita, in questa situazione il mercato ritiene che lo Stato in questione non sia in grado di ripagare a scadenza il debito contratto a causa della crescita troppo contenuta o nulla.

Quindi chi detiene i titoli di stato cercherà di rivenderli sul mercato secondario temendo l’insolvenza. Questo fa ovviamente scendere il prezzo del titolo facendo registrare una forte perdita all’investitore. Inoltre quando in borsa diminuisce il prezzo dei titoli, aumentano i tassi di interesse (dal momento che maggiore è il rischio legato ad un titolo maggiore è l’ipotetico guadagno). Questo è un dato cruciale, in quanto questa tendenza influisce sui tassi di interesse che lo stato dovrà pagare per le nuove emissioni sul mercato primario, creando un circolo vizioso che può portare lo Stato a non potersi finanziare sui mercati.

Questo fu il caso della Grecia e l’Italia fu vicina al punto di insolvenza (il che portò al governo Monti). Ciò indusse il quantitative easing della BCE, ossia “acquistare debito” dagli stati a rischio. Detto in parole più semplici la BCE si è resa garante del debito dei PIIGS ristabilendo la “fiducia” dei mercati facendo incetta di titoli nel mercato primario. Resta il fatto che poi questi titoli finiscono nel mercato secondario ed eventualmente soggetti a mosse speculative, quindi capire chi detiene il debito di un paese è fondamentale per capire quanta esposizione alle speculazioni ci sia.

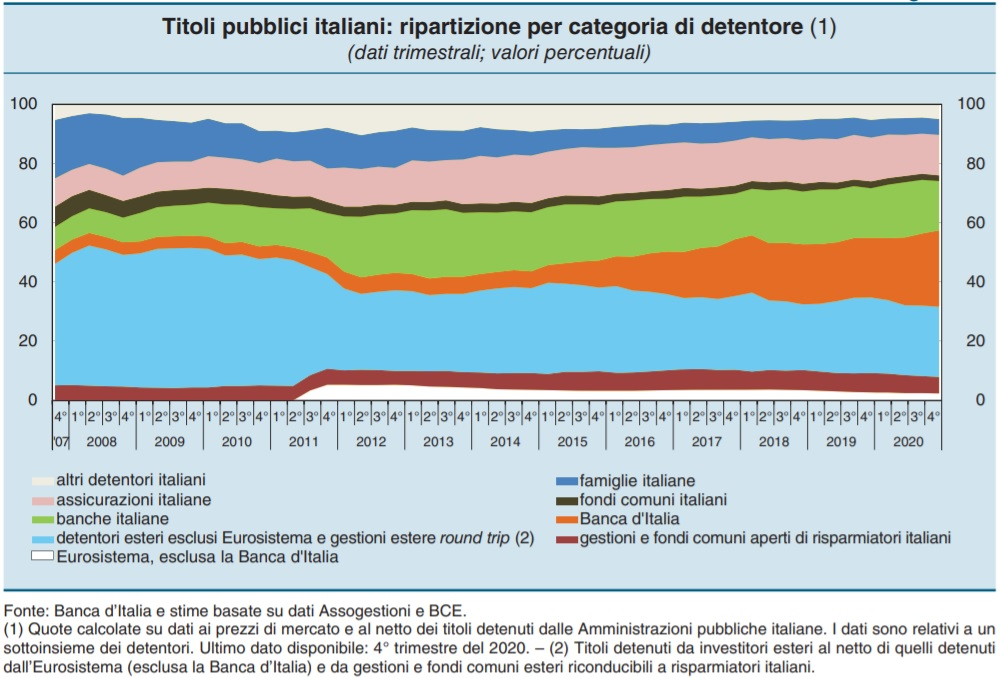

fig.1

Ora nel caso del debito italiano (fig.1) questo è detenuto da bankitalia per circa il 26%, da investitori esteri per circa il 24%, da compagnie assicurative circa 14%, da banche circa 17%, e infine dai privati circa 5%. Beninteso assicurazioni e banche italiane detengono circa il 31% del debito, non è molto ma neanche poco che un terzo del debito statale possa essere soggetto a speculazione, in quanto finirebbe per influenzare anche le future emissioni.

Quindi le varie misure di contenimento del debito più che dettarle l’Europa le dettano i mercati e in ragione degli investitori di casa nostra. D’altronde gli interventi statali sono stati più che evidenti come i cosiddetti “Tremonti bond”. Questi titoli sono sottoscritti dal ministero dell’Economia e hanno l’obiettivo di rafforzare il capitale di vigilanza “Core Tier 1” e, di conseguenza, favorire l’erogazione del credito a famiglie e imprese. Questo particolare indicatore (core Tier 1) voluto espressamente dall’accordo di Basilea 2, misura la solidità patrimoniale delle banche. E’ calcolato come rapporto fra il patrimonio di base e il totale delle attività ponderate per il rischio.

Quindi un certo sostegno, apparentemente generalizzato, all’accesso al credito per piccole e medie imprese e famiglie, ma nella realtà, e col senno di poi, si è palesato come sostegno a determinati istituti con specifici problemi. Difatti questi cosiddetti Tremonti Bond sono dei prodotti ibridi a cavallo fra azioni e obbligazioni e sono inoltre convertibili in azioni ordinarie dell’emittente solo su richiesta della stessa banca. Altra “interessante” caratteristica è che sono perpetui, non hanno scadenza anche se possono essere rimborsati dalla banca in qualsiasi momento.

Indubbi vantaggi per gli istituti che ne fanno richiesta sono inoltre rappresentati dalla non perentorietà degli obblighi etici richiesti dall’emissione dal momento che non vi sono clausole contenenti sanzioni specifiche nel caso in cui i fondi non fossero effettivamente usati per garantire accesso al credito ai soggetti più esposti.

Neppure gli interessi promessi, crescenti fino al tetto del 15% annuo, previsto dal 2039 in poi, sembrano costituire una valida risposta all’impegno economico pubblico, dal momento che tale remunerazione sarà corrisposta solo in presenza di un effettivo utile distribuibile. Questo lascerebbe una serie di vie aperte e indurre gli istituti ad assumere una strategia di sospensione nella distribuzione dei dividendi, attraverso il riacquisto delle azioni della stessa banca, tutto a danno dell’erario e dei piccoli azionisti.

Nulla viene detto neanche su alcuni aspetti centrali del potere di conversione dei titoli in azioni riconosciuto alla banca che li sottoscrive. Anche in questo caso gli istituti potrebbero liberamente decidere di convertire i bond in azioni per ostacolare scalate ostili, oppure per favorire la propria società, sfruttando le fluttuazioni di mercato. MPS ha fatto ricorso a tutto l’arsenale messo a disposizione dei Tremonti Bond per evitare scalate o di affondare, per esempio.

Appare chiaro che questi fondi, vista la natura singolare dei titoli, sono immobilizzati fino a quando il sottoscrivente non risarcisce, col suo tempo. Da qualche parte questi fondi devono rientrare e il modello standard della gestione economica suggerisce tagli e politiche fiscali restrittive. Non per spezzare lance a favore di qualcuno o qualcosa, ma la Troika molto spesso è stata un alibi per giustificare manovre tutte italiane di salvataggio o rafforzamento di punti chiave del sistema bancario.

NOTE:

- Gattei, G, (2015). “Augusto Graziani e il doppio paradosso del guadagno imprenditoriale”, Itinerari di ricerca storica, anno XXIX, n° 1.

- Graziani, A. (1994) Trascrizione del convegno “Pragmatismi, disciplina e saggezza convenzionale. L’economia italiana dagli anni ’70 agli anni ’90”, Università “La Sapienza” di Roma – 9 novembre 1994.

- David M Kotz, (2015) The Rise and Fall of Neoliberal Capitalism. (Harvard University Press, 2015), ISBN 0674725654 Reinhart, Carmen M.; Rogoff, Kenneth S. (25 April 2013). “Opinion | Debt, Growth and the Austerity Debate”. The New York Times. ISSN 0362-4331. Retrieved 10 March 2019.

- Reinhart, Carmen M.; Rogoff, Kenneth S. (25 April 2013). “Opinion Debt, Growth and the Austerity Debate”. The New York Times. ISSN 0362-4331. Retrieved 10 March 2019.

- Brad Plumer (12 ottobre 2012) “FMI: l’austerità è molto peggio per l’economia di quanto pensassimo”. Washington Post.

- Gattei, G, (2015). op.cit

LE PRIME DUE PARTI SONO CONSULTABILI AI SEGUENTI LINK:

CRISI IN EUROPA, MA COSA È ENTRATO IN CRISI? (I)

CRISI IN EUROPA, MA COSA È ENTRATO IN CRISI? (II)