Nella prima parte di questo articolo, pubblicata la scorsa settimana, si era parlato delle congiunture del tipo pandemia, cambiamenti climatici e magagne strutturali del sistema economico attuale. Ebbene nel 2021 se ben ricordiamo si è avuta la tempesta perfetta. Condizioni di estrema siccità, un mercato volatile delle materie prime e spese energetiche già in aumento hanno costretto mugnai e panettieri a trasferire i costi crescenti ai clienti. Nella primavera di quell’anno, i problemi della catena di approvvigionamento legati alla pandemia hanno portato a una quantità insufficiente di farina sugli scaffali dei supermercati, proprio mentre i consumatori costretti a stare a casa si sono rivolti alla panificazione casalinga per ovvia comodità. Il problema non era una carenza assoluta di farina o grano. Piuttosto la somma di un contenuto calo produttivo e un’impennata di richieste, assieme a questioni logistiche legate al lockdown. Tipico shortage per eccesso di domanda. Ma l’esito è sempre che il meccanismo delle filiere tende sempre a scaricare sulla fase successiva tutti le maggiorazioni di costo, fino ad arrivare all’acquirente finale.

Inflazione e speculazione

Abbiamo fin qui tentato di districare la complessa matassa dei fattori che motivano le impennate di inflazione, accennando alla questione finanziaria e al suo peso sempre maggiore nella determinazione di fenomeni critici per l’economia. Quel che ora ci accingiamo ad analizzare è l’influenza della speculazione finanziaria all’impennata dei prezzi. Analizzeremo un dato che ci appare centrale negli ultimi mesi, il caro energia. Se la guerra in Ucraina ha funzionato egregiamente per spiegare l’aumento dei prezzi energetici, quando questi cominciano a scendere appare chiaro che quella spiegazione e quantomeno lacunosa. Appariva quindi assai strano che le quotazioni internazionali delle commodities hanno cominciato a registrare diminuzioni nel settembre 2022. Cioè nel bel mezzo delle ostilità e con l’entrata a regime dei pacchetti di sanzioni economiche alla Russia i prezzi cominciavano a scendere.

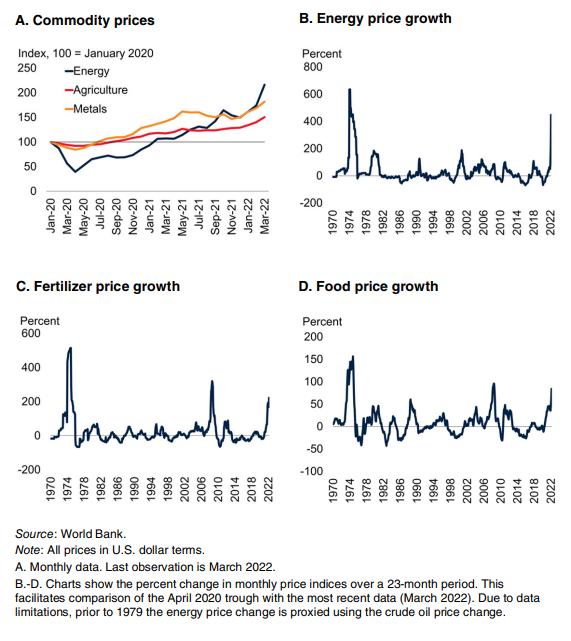

Andiamo a vedere cosa dicevano i dati relativi a quei periodi forniti dal rapporto «Commodity Market Outlook»[5], pubblicato nell’aprile 2022 dalla Banca Mondiale. Questo report analizza globalmente gli indici dei prezzi per tre macrocategorie di prodotti chiave, energia, agricoltura e metalli, utili per descrivere l’andamento dell’economia globale legata alla produzione. Gli indici al primo gennaio 2020, prima dell’esplosione dell’emergenza COVID, sono in sostanziale discesa per tutte e tre le categorie fino a luglio-agosto. Poi, a partire dall’autunno 2020, si nota una progressiva salita per tutto il resto dell’anno e oltre, fino al primo marzo 2022, quindi all’inizio della guerra in Ucraina, si raggiungerà il livello di 216 per l’indice dei prodotti energetici, di 150 per quelli agricoli e 182 per i metalli (rif. Fig.1).

Fig. 1 – Andamento dei prezzi delle materie prime Report Aprile 2022

Se l’andamento discendente dei prezzi nei primi mesi del 2020 potrebbe trovare una spiegazione plausibile con la ben nota condizione dovuta ai lockdown produttivi e alle riduzioni dei consumi, la stessa spiegazione non trova solide basi per descrivere ciò che accade in seguito quando i prezzi salgono. Infatti in quei mesi produzione e consumi erano in in oggettiva contrazione e la ripresa tra fine 2021 e inizio 2022 non è in sé sufficiente a motivare l’aumento degli indici. Gli scostamenti non sono commisurati rispetto ai recuperi nelle produzioni e nei consumi.

Sempre nello stesso rapporto della World Bank si evidenzia che la guerra in Ucraina ha causato gravi interruzioni dell’approvvigionamento e prezzi storicamente più elevati per una serie di materie prime”. Per la maggior parte di esse, i prezzi dovrebbero essere significativamente più elevati nel 2022 rispetto al 2021. I prezzi non energetici dovrebbero aumentare di circa il 20% nel 2022[6]. La previsione non si è avverata tanto è vero che sempre la World Bank in un altro report dell’agosto 2022 ha riportato i dati aggiornati sui prezzi delle commodity: [..] A luglio, rispetto al mese precedente, i prezzi dell’energia in generale erano scesi di 1,3%, (quelli del petrolio del 10%, mentre quelli del gas in Europa erano saliti del 50%). I prezzi dei prodotti agricoli erano diminuiti del 7,4%, quelli del cibo di 8,5% e quelli dei metalli del 13,4%, in specifico lo stagno del 19,5%, il ferro del 17%, il rame e nichel ciascuno del 16%. Dai massimi di marzo il pezzo del rame è sceso del 30%. Un altro esempio: il Bloomberg Commodity Spot Index, che prende in considerazione contratti future per 23 commodity, lo scorso luglio è diminuito del 20% rispetto al mese precedente[7].

L’anomalo andamento dei prezzi, sia esso in crescita o decrescita, può trovare una valida spiegazione negli effetti della speculazione alla quale deve necessariamente aggiungersi la considerazione sui contratti “spot” che ben si prestano a repentini aggiustamenti dei prezzi al rialzo. Solo alcune parole per introdurre o rinfrescare il concetto di Spot, Futures e Forward. Un contratto spot agganciato ad un future può aumentare di valore a più riprese prima di giungere a scadenza. Il mercato spot è un mercato contante o mercato cash poiché la liquidazione dei contratti di compravendita negoziati in ogni giornata è eseguita con un differimento molto breve (pochi giorni). L’acquirente deve disporre del denaro e il venditore deve disporre degli strumenti negoziati il giorno stesso nel quale lo scambio è effettuato. I prodotti all’ingrosso e l’energia sono a pieno titolo uno di questi, sono chiamati futures o forward, a seconda di come sono negoziati. I futures sono trattati su mercati regolati, invece i forward sono negoziati bilateralmente tra due operatori, con o senza l’intermediazione di un soggetto terzo, un broker per esempio e senza passare dal mercato regolato, anche se i prezzi dei forward sono de facto allineati con i prezzi dei mercati futures, che agiscono come dei riferimenti ufficiali.

Sia i prodotti future che i forward, comunque, sono delle partite di energia elettrica o gas naturale che hanno una loro localizzazione e un tempo di riferimento standard e possono essere scambiate svariate volte prima che avvenga la consegna della fornitura. L’aumento o la diminuzione dei prezzi forward è quindi un riflesso indotto dai futures sulle aspettative degli operatori. Tale riflesso è influenzato sia da fattori speculativi che di origine congiunturale o ciclica. Quando i mercati percepiscono un possibile futuro aumento dei prezzi, i future speculativi operano come dei moltiplicatori per il valore finale dei contratti di fornitura. Lo stesso avviene per le attese di riduzione dei prezzi. Chi acquista un future partendo da una posizione rialzista crede che i prezzi saliranno oltre quello di acquisto.

Chi invece vende un future partendo da una posizione ribassista ritiene che il prezzo di mercato dell’indice in scadenza sia più basso. Entrambi guadagnerebbero sulla differenza di prezzo. il problema è che se si acquista tanto e troppo in fretta i prezzi volano e se si vende molto e troppo in fretta il prezzo crolla. Il volume dei future scambiati può quindi determinare le attese di crescita o di ribasso e di conseguenza gli andamenti del mercato. Com’è noto a chi segue i mercati finanziari e le vicende ad esso correlate, i future speculativi non comportano la reale transazione delle merci trattate. Sono solo titoli con un buon margine di profitto in quanto abbastanza rischiosi.

Nella prassi circa il 2% delle transazioni arrivano a pieno rimborso del titolo, generalmente alla scadenza del contratto, è pagata soltanto la differenza nominale del titolo fra emissione e valore attuale. Più speculativo di così c’è poco altro in giro per i mercati ufficiali. Tutto andrebbe abbastanza bene se non fosse che nel mentre qualcuno giocherella con i differenziali di acquisto l’effetto della speculazione si trasferisce sui prezzi delle reali operazioni di compravendita. Giungendo a gonfiare i prezzi in maniera più che proporzionale rispetto all’aumento di domanda e della relativa elasticità dell’offerta rispetto ad una richiesta in accelerazione.

La fase speculativa è, potremmo dire fisiologicamente insita nella natura dei futures, soprattutto se riferiti all’energia, bene la cui domanda è divenuta sempre più rigida anche per l’uso civile. La nostra società energivora come mai nella storia umana non può più permettersi di stare al buio, ragion per cui la speculazione sui mercati energetici è basata sulla garanzia che la domanda di energia difficilmente potrà andare sotto una certa soglia, anche se si è sfiorato il punto di rottura. L’intervento statale di sostegno alle tariffe elettriche ha, di fatto dato, un colpo di spugna sulla speculazione finanziaria.

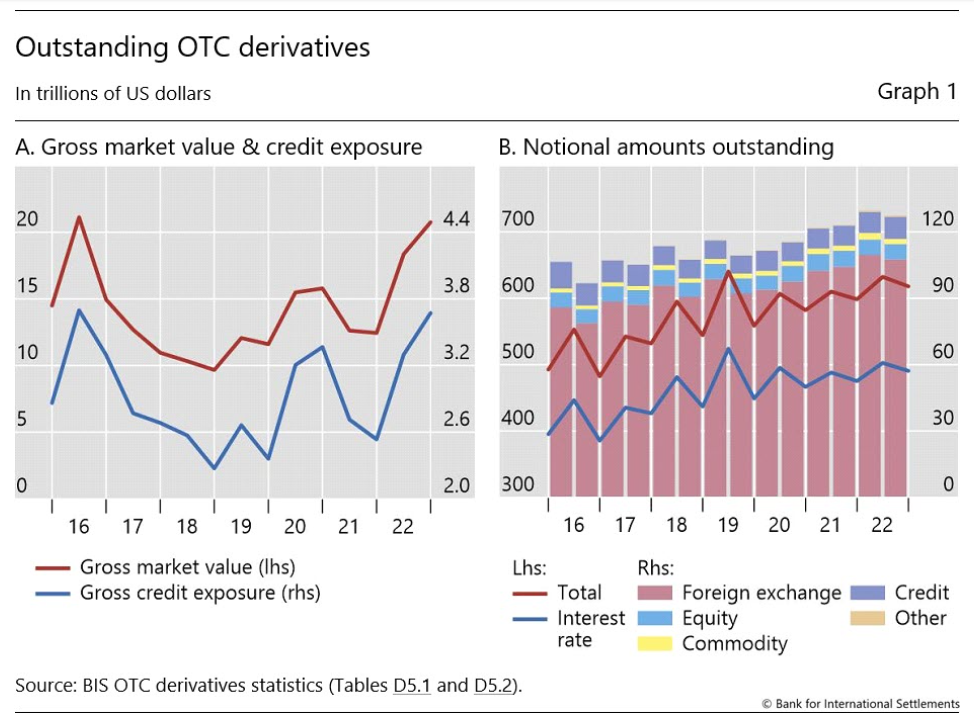

La retorica del chiacchiericcio politico ha poi operato per confondere i maggiori guadagni dei distributori energetici con le speculazioni, impedendo una comprensione chiara dei fenomeni. Non che a chi scrive stia più simpatico un guadagno stellare di una azienda piuttosto che introiti da capogiro per gli speculatori, quando a pagare poi è l’intero sistema economico strangolato dell’impennata inflattiva. Tornando per un attimo alle lucrose attività speculative, se si osserva l’annualità 2021-22[8], nel rapporto di dicembre della BIS (Banca dei regolamenti internazionali di Basilea) si rileva che i derivati otc (non regolamentati e altamente speculativi) sulle commodity sono cresciuti di quasi il 30% durante il tra il 2021 e il 2022 (rif. Fig.2).

Fig.2 andamento derivati OCT fonte BIS

Nelle ultime settimane del 2021, i futures hanno avuto un orientamento ribassista in quanto profilandosi una recessione ci si aspetta una contrazione dei consumi e relativamente a ciò un rallentamento delle produzioni a livello globale. In questo si deve anche inserire il dato della chiusura di un certo numero di stabilimenti, come contraccolpo della pandemia, ad alto consumo energetico tanto a livello europeo quanto a livello Nord e Sudamericano che di fatto riduce la domanda. Nel 2022 la questione cambia decisamente tendenza, con un rialzo decisamente sostenuto, per opera congiunturale della ripresa cinese e indiana e con l’innesco del conflitto in Ucraina che ha rimescolato le carte della fornitura di gas e brent, provocando forti incertezze, quindi una corsa all’accaparramento di scorte. Si assiste all’usuale giostra di up and down nei quali c’è chi comunque ci guadagna, ma sempre a spese delle fasce più deboli e dei paesi più deboli.

Inflazione da extraprofitti: Greedflation

L’inflazione nell’area dell’euro è stata principalmente imputata all’impennata dei prezzi dell’energia. Il che è apparso abbastanza verosimile poiché l’eurozone importa più della metà dell’energia che utilizza. L’energia, diventata molto più costosa, ha agito da moltiplicatore per i costi ordinari e produttivi con la conseguenza che le famiglie e le imprese hanno perso reddito reale. La situazione, come già accennato è stata aggravata dai problemi insiti nella catena di approvvigionamento che hanno fatto aumentare i prezzi all’importazione (quello che abbiamo definito shortage). In una situazione del genere, le imprese sono incentivate a cercare di ridurre al minimo la propria quota di onere aumentando i prezzi al fine di proteggere i loro margini di profitto. I produttori di alcuni settori produttivi, potrebbero persino tentare di aumentare i loro margini oltre quanto sarebbe giustificato dai maggiori costi dei fattori di produzione per recuperare completamente anche le precedenti perdite di reddito reale provocati dai vari shock degli ultimi tre anni. Potrebbero, e sostanzialmente lo hanno fatto. Allo stesso modo, i lavoratori vogliono ridurre al minimo la loro quota di onere rivendicando adeguamenti salariali per recuperare sull’erosione di reddito derivante dall’aumento dei prezzi.

Mentre gli adeguamenti dei prezzi delle imprese possono avvenire in tempi relativamente brevi, nei paesi dell’area dell’euro l’adeguamento dei salari è generalmente scaglionato e spesso richiede un lungo processo negoziale. Da manuale il rischio di una spirale al rialzo dei prezzi è servito, in quanto entrambi gli aggiustamenti si sommano come spinta verso l’alto dei prezzi. Cioè l’effetto reciprocamente rinforzante tra margini di profitto più elevati, salari nominali più alti e prezzi più alti rischia di innescare un processo autogenerativo.

Come già precedentemente esposto, il “deus ex machina” che salva la situazione è sempre la risorsa pubblica. Ma chi aiuta l’indebitamento pubblico? Vediamo cosa si è mosso nel recentissimo passato. Abbiamo il green deal in Europa e il GND (green new deal) negli USA. La svolta green che non è altro che un’iniezione di miliardi di denari da debito pubblico nel sistema per sostenere la conversione, la decarbonizzazione, e tutta una serie di grossi investimenti e grandi opere in lungo e in largo per il globo. Ciò non tanto per placare le ire della natura inferocita ma piuttosto la fame di mercati voraci che hanno bisogno che i flussi di capitale non si fermino. È chiaro che per quanto possa essere un periodo di vacche grasse per qualcuno, per il lavoratore comune, per la classe media c’è solo la speranza di un sussidio, di un contratto “salvagente”, di qualche sostegno dalle casse di famiglia e poco altro.

Conclusioni

Abbiamo visto che il fenomeno dell’aumento dell’inflazione (ribadiamo l’inflazione anche se molto contenuta è sempre presente, il problema è quando questa sale molto rapidamente) ha una sua complessità. Si basa su un certo numero di fattori alcuni di lungo corso altri invece sono shock repentini. Il dato fondamentale è che il sistema economico fortemente sbilanciato sulla creazione di ricchezza finanziaria, nella sua tendenza a scaricare i costi sempre sul piccolo risparmio e sulle sostanze pubbliche, e nella sua natura intrinsecamente speculativa, induce questi fenomeni a scadenza sempre minore.

Come regolarmente e sistematicamente accade il meccanismo di autoconservazione del mercato salva i big e ammazza tutto quello che non ha liquidità per andare avanti. La razionalità del mercato è sempre simile alla legge del più forte, solo che qui la forza si misura nella capacità di spremere le casse pubbliche e non nella capacità di resistere con le proprie forze alle vicissitudini. Il neoliberismo sta mostrando tutte le sue contraddizioni, salari bassi e precariato tolgono la capacità di reagire alle intemperie dei prezzi. L’erosione del risparmio da un lato e la spinta alla finanziarizzazione della liquidità dei risparmiatori dall’altro non assicurano il minimo capitale di riserva ad individui e famiglie per resistere ai momenti di crisi. Si vorrebbe un sistema resiliente ma non si fa altro che contrarre debito pubblico ipotecando non solo il futuro ma destabilizzando il presente, scegliendo sempre di soddisfare i mercati e rinunciando a servizi territoriali indispensabili.

Note

[5] Report consultabile al seguente url: https://openknowledge.worldbank.org/server/api/core/bitstreams/da0196b9-6f9c-5d28-b77c-31a936d5098f/content

[6] cfr. M. Lettieri e P. Raimondi “Qual è il vero ruolo della speculazione sui prezzi di gas e materie prime”. Articolo consultabile a seguente url: https://www.startmag.it/economia/prezzi-gas-materie-prime-speculazione/

[7] ibid.

[8] una sintesi dei dati è disponibile al seguente url: https://www.bis.org/publ/otc_hy2305.htm