Introduzione

La questione dell’automotive tiene banco da mesi nel dibattito politico sia nazionale che europeo. Non è una tematica semplice da inquadrare e fin troppo spesso viene ridotta ad una contrapposizione fra opposte tecnologie. Combustione interna VS elettrico, sembra l’unica modalità di investigazione di un problema che è assai più complesso e interessante. Potremo iniziare col dire che l’automotive rappresenta una delle industrie più remunerative al mondo e non si tratta solo del numero di veicoli che si vendono, ma dell’indotto produttivo e multisettoriale che tale industria mette in gioco. Non stupisce quindi che il cambio di trazione desti tanta preoccupazione. Ma non è solo questo il punto. In questa nostra analisi vogliamo proporre un serie di ragionamenti su cosa voglia significare l’industria degli automezzi (che non sono solo automobili), cosa ha rappresentato negli ultimi cinquant’anni il suo sviluppo e cosa potrebbe determinarne il declino. Vorremmo inoltre focalizzare l’attenzione sulla questione trasporti e spostamenti anche alla luce dell’innovazione delle telecomunicazioni e delle nuove impostazioni degli assetti urbani. Per finire, ci soffermeremo su quanto alcuni dati recenti stanno evidenziando circa le abitudini delle persone in alcune aree del pianeta in termini di rapporto con il mezzo di trasporto individuale.

Cos’è l’Automotive industry?

Riteniamo utile fare chiarezza sul fatto che quando si parla di industria dell’auto non ci si riferisce solo ai veicoli privati per il trasporto individuale, è molto più calzante il termine automotive, in quanto nella sua genericità inquadra un settore industriale che riguarda veicoli di varia natura che si muovono non collegati ad alcuna rete di alimentazione. Potrà suonare come pedanteria questa definizione, ma è utile a fare chiarezza su un intero settore industriale che vede nelle automobili di uso comune, solo una parte della produzione e della forza lavoro.

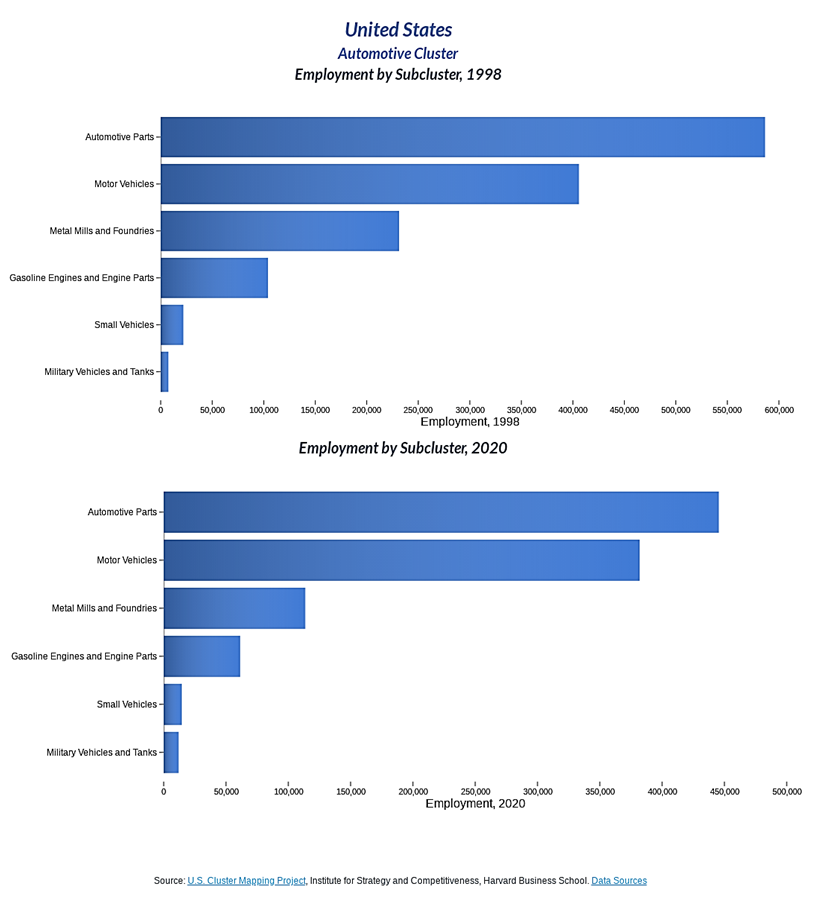

Il settore automotive quindi raggruppa attorno a sé un indotto produttivo non indifferente (Fig.1), secondo in termini di complessità, solo alle costruzioni. Attorno ai veicoli ruotano le maggiori industrie pesanti, dal siderurgico al chimico ai combustibili, senza poi contare la manifattura meccanica, ricerca e sviluppo, informatica e industria elettronica. Va poi annoverato nel conto complessivo l’automotive destinato al settore della Difesa, che seppur quantitativamente minore come volumi, vanta valori aggiunti non indifferenti, oltre che un particolare indotto tecnologico.

Questi grafici, seppur riferiti all’Automotive Cluster Statunitense, offrono una discreta panoramica di quel che accade a livello globale. Difatti la filiera produttiva non è dissimile in ogni altra regione economica, o macroregione nel caso europeo (Fig.2). Da una rapida analisi di questi dati si possono evincere due fattori interessanti, il primo concerne il fatto che le proporzioni della forza lavoro nei vari ambiti che connotano il macrosettore automotive non sono sostanzialmente cambiate negli ultimi ventiquattro anni. Ciò fornisce alcune informazioni circa il consolidamento del settore nel tempo, nonostante la globalizzazione il settore si configura con una forte componente di localizzazione.

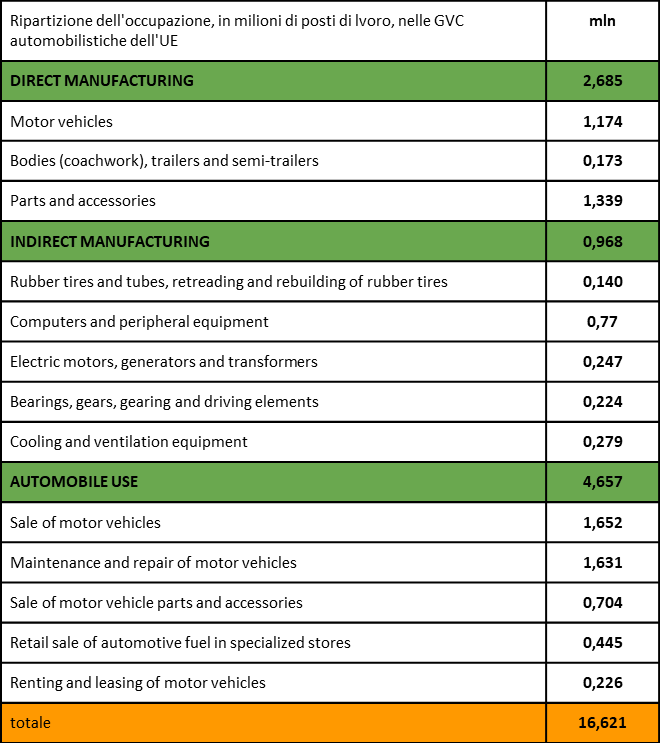

Detto in termini più comprensibili, sta a significare che quando l’industria si sposta, lo fa tutta in blocco almeno per quanto concerne la manifattura e l’assemblaggio, ossia tutto quello che deve necessariamente essere movimentato con una certa prossimità geografica. Ciò implica che il venir meno del settore, in termini di presenza territoriale, induce un ricollocamento della filiera lì dove il core produttivo si è ricollocato. Basti pensare alla FIAT auto e a tutto l’indotto che nel tempo è sparito dallo storico hub torinese. Andando più nel dettaglio e rientrando nei confini europei, le statistiche relative al 2020 (Fig.2) riportano valori di forza lavoro per quanto concerne l’automotive, che dovrebbero suggerire il peso di questo settore.

La forza lavoro legata all’automotive rappresenta il 5.74% della popolazione europea in età lavorativa

Questo settore industriale macina qualcosa come 2.86 trilioni di dollari a livello mondiale, ragione più che sensata per essere uno dei nodi strategici più spinosi dei giorni nostri. Di tutto questo giro d’affari l’Unione Europea è stata l’elemento trainante con un volume di esportazione dei soli veicoli per trasporto individuale di 304,4 miliardi di dollari nel 2021.

L’Automotive quindi si pone come settore industriale capace di dettare il passo e suggerire strategie economiche a livello europeo. Non dobbiamo dimenticare che già in Italia tra gli anni ‘60 e ‘80 l’industria dell’auto aveva un peso non indifferente nella politica, non solo quella economica, ma il fatto di poter a vario titolo controllare un comparto complesso come quello della meccanica, consentiva al settore automobilistico un potere contrattuale nei confronti delle politiche industriali nazionali di tutto rispetto. Non deve stupire che la questione della transizione da motori a combustione interna a motori elettrici stia surriscaldando il dibattito europeo, ma non dovrebbe neanche stupire che a spuntarla sia sempre la Germania.

Automotive zona Euro: l’avvocato del diavolo

Alcune “fortunate” congiunture economiche come la guerra dei dazi, l’impennata di prezzi post-COVID e i costi energia lievitati dal 2021, hanno generato forti ripercussioni sul mercato dell’auto che ha visto in Europa un contrazione del 30.4% tra giugno 2018 e agosto 2022, di cui circa il 10% prima dell’inizio della pandemia e il 20% dopo. Questo andamento, comune ai maggiori paesi dell’area dell’euro, non è stato osservato per altri grandi produttori automobilistici internazionali come la Corea del Sud, gli Stati Uniti e il Giappone, che hanno registrato livelli di produzione piuttosto stabili prima del 2020 e una ripresa più rapida dalla pandemia. Il calo della produzione di autoveicoli e l’aumento dei prezzi delle automobili possono essere attribuiti, oltre ai già citati aumenti dei costi energetici e delle sub-componenti, anche ad una combinazione di fattori associati alle normative sulle emissioni implementati nell’UE nel 2018 e la transizione verso auto più ecologiche e, più recentemente, l’incertezza causata dalla guerra in Ucraina.

Appare chiaro che in seno al Parlamento europeo i grattacapi non sono pochi soprattutto per chi come la Germania ha visto ridurre i propri volumi di produzione di oltre 10 mln di unità nel 2022[1]. La questione rispecchia pesantemente la situazione di reale egemonia politico-economica all’interno della catena decisionale europea, con Francia e Germania a imporre la linea. Prima di addentrarci nello specifico della diatriba sui carburanti, va posto l’accento su quanto abbiamo esposto a livello di numeri. Nel bene e nel male l’industria automotiva muove non solo grandi cifre di capitali, ma grandi numeri di indotto lavorativo, va da sé che scelte drastiche senza le dovute contromisure rischiano di mandare gambe all’aria un sistema economico già seriamente instabile. Le conseguenze sarebbero disastrose sempre e solo per le solite categorie sociali ovviamente.

La repentina conversione all’elettrico lascerebbe indietro sia interi pezzi di industria con le conseguenze prevedibili di licenziamenti, ma lascerebbe a piedi anche molte famiglie che non possono permettersi l’acquisto di un nuovo veicolo. Anche i piccoli artigiani o le piccole aziende avrebbero qualche problema a rinnovare il parco auto. I costi legati alle componenti non prodotte in UE e la riconversione da soli non bastano però a spiegare le problematiche insite nel cambiamento fra combustione interna ed elettrico. Se torniamo per un attimo alla tabella di fig.2 noteremo che il comparto lavorativo indiretto dell’automotive che si occupa della componentistica meccanica ed elettroidraulica dei motori a combustione interna si attesta sulle 967.000 unità.

Ebbene con un repentino cambio di tecnologia molta parte di questo comparto andrebbe a chiudere, dal momento che il motore elettrico non ha tutte le parti mobili di un motore a pistoni. Queste sono tra le principali ragioni che hanno indotto un cambio di passo nei confronti dei provvedimenti europei che proponevano lo stop alla produzione di auto a combustione interna entro il 2030 (poi 2035) e l’eliminazione entro il 2050 dalla circolazione[2]. Le alternative proposte sono state i combustibili sintetici e i biocarburanti. Entrambi con l’obiettivo di mantenere inalterata la struttura base della tecnologia a combustione interna, magari ibridizzando il tutto, e compensare le emissioni con nuove tipologie di carburante. La filiera di produzione, vendita e consumo sarebbe mantenuta in attesa che il revamping industriale e l’upgrade delle reti elettriche sia tale da minimizzare i costi.

Qui stiamo cercando di analizzare la situazione nella sua complessità, è chiaro che le cifre in gioco sono alte in termini di lavoratori a rischio. E sono proprio i lavoratori che vengono usati come scudi umani sul piatto della bilancia, a mo’ di ricatto sociale a favore dell’automotive, esattamente come si è sempre fatto in passato spillando incentivi statali per l’acquisto di nuovi veicoli. Un circolo vizioso che ha di fatto inondato le strade di auto rendendo con la conseguenza di rendere il trasporto pubblico ininfluente. Ma sull’altro piatto della bilancia non c’è molto di più di un interesse economico. Al di là della retorica green il problema è tutto inerente al vantaggio competitivo. Elettrico, al momento, non fa assolutamente rima con green (se si esclude il colore dei soldi), in quanto interessa una tecnologia fondata ancora su meccanismi estrattivi altamente depauperanti, idrovori, ed energivori, il litio su tutti. Oltre al fatto che oggi l’energia elettrica arriva da prodotti petroliferi (35%), gas naturale (24%), energia rinnovabile (17 %), energia nucleare (13%) e combustibili fossili solidi (12%)[3], cioè fatti i conti del garzone abbiamo il 71% dell’energia prodotta da processi di combustione.

Quindi le auto potranno anche non bruciare nulla, ma per farle andare attualmente l’unica strada è il fossile. Anche quando ci si volesse smarcare realmente da Gas e petrolio, la strada non sarebbe immediata e tra le alternative di più rapida attuazione si riaffaccia il nucleare. Sembra di aver a che fare con una coperta troppo piccola che per quanto la si stiri e la si stenda qualcosa resta sempre fuori. Forse è la logica di base ad essere errata, e quando ci troviamo davanti a scelte quali, la società o l’ambiente, vuol dire che il mazziere ha forse truccato le carte. Non può esserci scelta fra due questioni vitali come il benessere sociale (non solo materiale ovviamente ma inteso in senso lato) e l’ambiente, in quanto una società in miseria in un ambiente sano è un paradosso, e una società materialmente prospera in un ambiente morente è assurdo. Vanno ripensate le priorità, vanno capovolte le istanze della riproduzione sociale che al momento sono dettate dal modo di riproduzione capitalista.

Crisi e opportunità di ridisegnare il trasporto: individuale vs collettivo

Il paradosso che ci viene propinato in questi tempi con i farfuglii da greenwashing su auto elettriche o a carburanti green, riguarda lo scegliere fra benessere sociale e ambiente. Questo non può essere un aut aut in quanto condurrebbe situazioni insensate, ma dovrebbe invece far riflettere e magari rigettare la scelta obbligata. Riflettere sulla questione del trasporto individuale dando per scontato che sia l’unica via possibile, dovrebbe condurre ad una considerazione; che quello del mezzo di trasporto individuale sia una strategia sistemica sopravvalutata. Quindi è lecito pensare che i dilemmi E-fuel o idrogeno, Bio-fuel o elettrico siano dei falsi problemi, se immaginiamo che il trasporto individuale sia l’unico possibile allora si che il dilemma è inesplicabile. Ma se al contrario cominciassimo ad immaginare che il trasporto individuale sia una fra le varie opzioni possibili allora il dilemma non è più tale. La stessa questione si apre per il trasporto merci su gomma, che in termini di consumi e potenza richiesta non teme la rivalità con le automobili, il principio è il medesimo, se immaginiamo che non ci siano alternative allora è un problema.

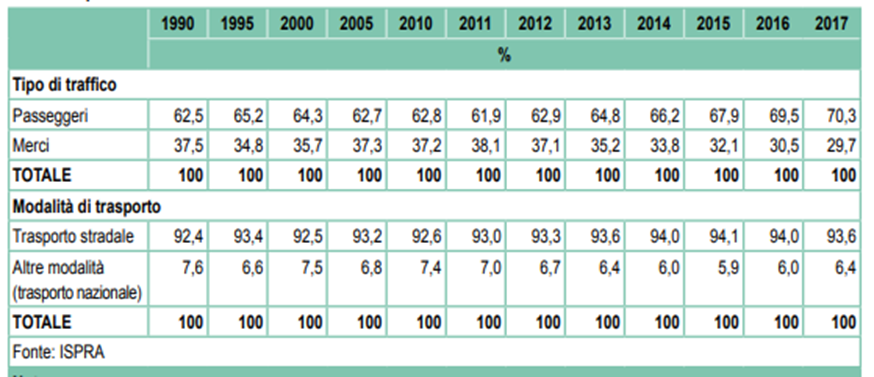

Considerando, almeno per il momento, il solo caso italiano, e analizziamo alcuni dati statistici (Fig.3), i quali se ben ponderati e contestualizzati, ci restituiscono un’immagine particolarmente esplicativa della mobilità a livello nazionale. Dal 2012 al 2018 tutte le modalità trasportistiche, ad esclusione di motocicli e cabotaggio marittimo, mostrano aumenti nei passeggeri trasportati. In particolare per l’automobile si riscontra un aumento di un +24,9% circa. L’automobile continua, dunque, a essere il mezzo di trasporto più utilizzato, nel 2018 l’uso delle autovetture è pari al 76,5% della ripartizione modale dei passeggeri per km, a fronte del 5,7% di uso di mezzi di trasporto su ferro e del 10,9% di fruizione di autobus, pubblici e privati[4].

Da questa, seppur breve, descrizione si evince come il trend del trasporto gommato in generale, e del trasporto passeggeri individuale sia sostanzialmente cresciuto, seppur con qualche rallentamento tra gli anni ‘90 e 2000. Il che sta ad indicare in maniera alquanto chiara che, almeno in Italia, il trasporto individuale è favorito rispetto a quello collettivo. Il dato va però ulteriormente contestualizzato, e al di là delle congiunture economiche che hanno a fasi alterne allontanato fette di popolazione dai grossi centri urbani incentivando il trasporto automobilistico[5], vi è il dato strutturale circa la carenza trasportistica per agevolare i pendolari, che rappresentano il grosso dello spostamento quotidiano di persone, circa 30 milioni di persone giornalmente[6].

Il trend prevalente di chi esce per recarsi a scuola o a lavoro è quella unimodale, ossia di utilizzare un unico mezzo di trasporto (84,6%); la multimodalità, cioè la combinazione di mezzi di trasporto diversi più adatti ai segmenti di mobilità da percorrere, è utilizzata soltanto dall’11,2% degli occupati e dal 34,4% degli studenti. Quanti ricorrono ad un unico mezzo per gli spostamenti usa prevalentemente l’automobile, con oltre il 70% di preferenze (il 56,3% come conducente e il 15,8% come passeggero). Tra gli occupati, la percentuale di chi utilizza esclusivamente l’auto per spostarsi supera l’80%. Il trasporto esclusivo con l’automobile è prevalente anche tra i bambini e i ragazzi fino a 14 anni, che vengono accompagnati a scuola in auto nel 70,7% dei casi, e tra gli studenti di 25 anni e più (43,2%).

L’uso, combinato o alternato, di mezzi pubblici (o comunque collettivi) e mezzi privati riguarda soltanto il 4,8% dei pendolari, in misura lievemente superiore gli studenti (6,1%) rispetto agli occupati (4,1%)[7]. Seppur con un accenno di cambiamento negli ultimi anni a causa di alcune congiunture particolari, soprattutto nei grossi centri urbani, il trend mantiene come mezzo più utilizzato l’automobile. Ma il costo carburante e la possibilità del lavoro da remoto, costituiscono alcuni fattori di potenziale cambiamento, i quali dovrebbero essere attenzionati seriamente come vettori di fatto per un cambio di paradigma.

Fornire delle reali alternative è sicuramente utile per consentire una scelta, senza alternative le scelte non sono praticabili. In un paese con una orografia nettamente collinare e montuosa soprattutto al Centro e al Sud, è chiaro che gli ambiti rurali siano orientati al trasporto individuale, ma è altrettanto chiaro che negli anni il sistema trasportistico pubblico si è orientato verso altri fattori di scelta. Con la svolta in chiave aziendalista del trasporto locale, si sono ottenute tariffe più alte e linee tagliate per bassa redditività, idem per quanto concerne l’infrastruttura ferroviaria nazionale e regionale, con il potenziamento dell’alta velocità e il sostanziale decurtamento dei treni locali, spina dorsale del traffico pendolare intercomunale e intraregionale. Sul versante urbano le cose non sono molto diverse, linee affollate di Bus e tramvie, devono destreggiarsi su strade trafficate, soprattutto al Centro e al Sud, linee periurbane limitate nel numero e nella frequenza delle corse, il che rende il trasporto pubblico assai poco conveniente in termini di tempo e comfort. Questo è quindi il contesto nel quale si chiede di operare una scelta strategica. Ma come si accennava in precedenza, non è operabile nessuna scelta senza una reale alternativa. Su questa mancanza di alternativa si è autoalimentato il dato “fattuale” del trasporto individuale come il principale vettore per gli spostamenti.

Forse più che elargire fondi e attivare investimenti pubblici per passare all’elettrico individuale, potrebbe forse essere più vantaggioso, in termini di spesa pubblica, incentivare il trasporto collettivo, la multimodalità e l’intermodalità dello spostamento. Ci potrebbe essere un principio di assorbimento di quota parte della forza lavoro che diverrebbe comunque eccedente in un futuro non lontano di total revamping dell’automotive. Si potrebbe, una volta tanto, anticipare gli eventi invece che correre ai ripari prima che le aziende abbiano finito di incassare e comincino ad agitare lo spauracchio dei licenziamenti.

Ma il trasporto pubblico, urbano, o subregionale che sia, non è qualcosa che possa risolversi con la semplice implementazione delle linee o del numero dei mezzi, serve una pianificazione strategica ad ampio spettro. Un uso tattico del telelavoro, ad esempio, potrebbe ridurre il volume di passeggeri giornalieri, rendendo di fatto più gestibile il trasporto. La multimodalità e il trasporto collettivo di piccolo cabotaggio (shuttle e van) potrebbero coadiuvare il trasporto nelle linee suburbane meno affollate, incentivare il car sharing con vantaggi economici monetizzabili può alleggerire in parte il traffico veicolare. Non basta investire risorse economiche nel rinnovo del parco mezzi, questi devono essere flessibili e adattabili, per questo motivo molte delle progettazioni recenti sono inevitabilmente progetti che stentano ad andare a regime. Proporre ancora trasporti urbani “pesanti” di superficie come le tramvie in fase di progettazione o di recente realizzazione è abbastanza folle, vedi Firenze[8].

Nel caso di un’ingente spesa pubblica la scelta dovrebbe essere posta in altri termini, a favore dell’implementazione strategica e funzionale del trasporto collettivo di piccolo, medio e grande cabotaggio più che il solito sostegno al green washing dell’impresa privata. Nell’ambito delle politiche degli “incentivi” dobbiamo ricordare che il finanziamento per mantenere il volume produttivo del mercato dell’auto è sempre necessario un esborso per l’acquisto di veicoli da parte delle famiglie. Le quali, in una prospettiva di economia claudicante per i prossimi anni, con la relativa contrazione del reddito familiare, avranno sempre più difficoltà ad accedere a veicoli perfettamente in linea con le normative ecologiche. Il rischio é quello di vedersi precluso l’accesso ai centri urbani in caso di chiusura ai mezzi più inquinanti. Si prevede cioè un inasprimento delle differenze di opportunità di accesso ai posti di lavoro.

L’indebitamento pubblico per sostenere surrettiziamente la domanda di taluni prodotti, alla luce delle purghe dell’austerity, non è un buon affare. Altra cosa è l’investimento pubblico per risanare e potenziare i servizi con innegabili e positive ricadute socio-economiche sulla collettività. Forse in quest’ottica si possono chiedere delle scelte realmente consapevoli.

note:

[1] cfr. swissinfo.ch, “Germania perde importanza come produttore di auto”. Marzo 2023

[2] cfr. A Roadmap for moving to a competitive low carbon economy in 2050

[3] cfr. “La politica dell’UE in materia di energia”, Dossier n°8, 2022, Camera dei Deputati

[4] cfr. Annuario dei dati ambientali ISPRA 2020

[5] cfr. Dossier Eurostat:”People at risk of poverty: 38% of income for housing”, Febbraio 2023

[6] cfr. ISTAT “Gli spostamenti per motivi di studio o lavoro nel 2019 secondo il censimento permanente della popolazione”

[7] ibid.

[8] cfr. A. Ziparo, “La tramvia di Firenze: una infrastruttura senza pianificazione”, in Per un’altra città. Febbraio 2016